妊娠・出産

妊娠・出産 子育て

子育て 学校・教育

学校・教育 結婚・離婚

結婚・離婚 住まい・引越し

住まい・引越し 就職・退職

就職・退職 高齢者・介護

高齢者・介護 お悔やみ

お悔やみ もしもに備えて

もしもに備えて

情報を探す

情報を探す 利用者別メニューから探す

利用者別メニューから探す

住宅用地に対する課税標準の特例について住宅用地に対する特例措置適用についての詳細

お問い合わせはこちら

お問い合わせはこちら 住宅用地に対する課税標準の特例について

住宅用地に対する課税標準の特例について

「住宅用地」は、その税負担を特に軽減する必要から、その面積の広さに応じて「小規模住宅用地」と「一般住宅用地」に分けて特例措置が適用されます。

(1)住宅用地の範囲

「住宅用地」とは、もっぱら人の居住の用に供する住宅(=専用住宅)の敷地の用に供されている土地のことで、その家屋の床面積の10倍までが住宅用地となります。

ただし、賦課期日(1月1日)において、新たに住宅の建設が予定されている土地あるいは住宅が建設されつつある土地(既存の住宅に代えて住宅を建設する場合を除く)は住宅用地となりません。

また、展示用のモデルハウスが建っている敷地や別荘用地も、住宅用地とはなりません。

(2)住宅用地の種類

(1)小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)を「小規模住宅用地」といい、課税標準額は評価額の6分の1の額となります。

(2)一般住宅用地

小規模住宅用地以外の住宅用地を「一般住宅用地」といい、課税標準額は評価額の3分の1の額となります。

たとえば、500平方メートルの住宅用地であれば、200平方メートルが小規模住宅用地となり、残りの300平方メートルが一般住宅用地となります。

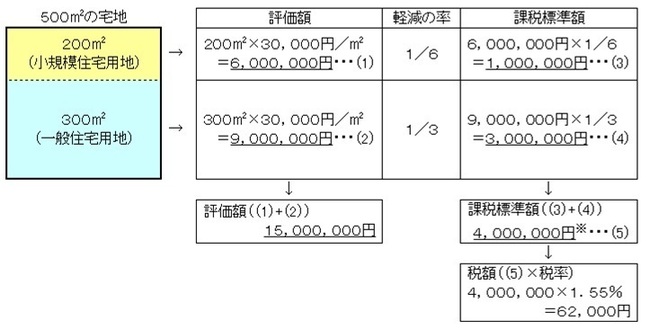

(3)特例の計算例

次のような宅地に住宅が建っている場合の計算例

| 宅地の面積 | 500平方メートル |

| 住宅戸数・床面積 | 1戸・120平方メートル |

| 評価額 | 15,000,000円(30,000円/平方メートル) |

評価額・課税標準額の計算のイメージ

※ただし、宅地には税負担の調整措置がありますので、実際の課税標準額は上の表と異なる場合があります。

宅地の負担調整措置については、下記リンク先をご覧ください。

関連情報

お問い合わせ先

お問い合わせ先

- 市民環境部 税務課

- 〒699-1392

島根県雲南市木次町里方521-1 - Tel 0854-40-1034

- Fax 0854-40-1125

- zeimu@city.unnan.shimane.jp

(注意)メールアドレスの「@」は半角「@」に書き換えてください。

もしもに備えて

もしもに備えて