妊娠・出産

妊娠・出産 子育て

子育て 学校・教育

学校・教育 結婚・離婚

結婚・離婚 住まい・引越し

住まい・引越し 就職・退職

就職・退職 高齢者・介護

高齢者・介護 お悔やみ

お悔やみ もしもに備えて

もしもに備えて

情報を探す

情報を探す 利用者別メニューから探す

利用者別メニューから探す

令和6年度個人住民税(市・県民税)の定額減税について令和6年度の個人住民税(市・県民税)において定額減税が実施されます

お問い合わせはこちら

お問い合わせはこちら 個人住民税の定額減税について説明します

個人住民税の定額減税について説明します

制度概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却の一時的な措置として、令和6年度分の個人住民税の定額減税が実施されることになりました。

所得税の定額減税については、「国税庁定額減税特設サイト」をご覧ください。

定額減税の対象者

令和6年度個人住民税所得割の納税義務者のうち、前年(令和5年分)の合計所得が1,805万円以下(給与収入2,000万円以下に相当)の方

※均等割のみ課税される納税義務者は定額減税の対象外です。

定額減税の額

次の金額の合計額が減税されます。減税合計額が所得割額を超える場合は、所得割額を上限とします。

① 納税義務者本人 1万円

② 控除対象配偶者・扶養親族 1人につき1万円

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 控除対象配偶者及び扶養親族の判定は、令和5年12月31日(令和5年中に亡くなられた場合は、亡くなられたとき)の現況によります。

※3 合計所得金額が1,000万円を超える納税義務者の配偶者分の定額減税は、令和7年度に実施します。

定額減税の実施方法

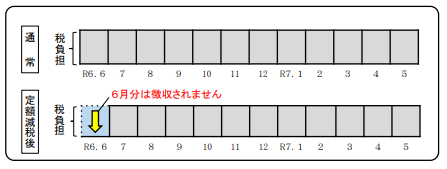

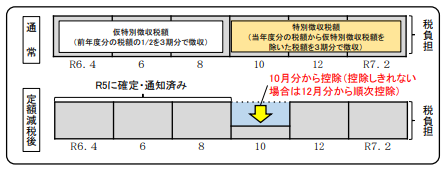

- 1.給与特別徴収(給与からの天引きの方)

- 令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分までの11か月に分割して納付していただきます。

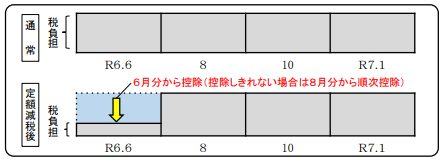

- 2.普通徴収(ご自分で納付される方)

- 定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から順次減税します。

- 3.年金特別徴収(年金からの天引きの方)

- 定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月以降の特別徴収税額から順次減税します。

定額減税は、住宅ローン控除や寄付金控除(ふるさと納税など)などの税額控除をしたあとの所得割額から減税します。

定額減税の確認方法

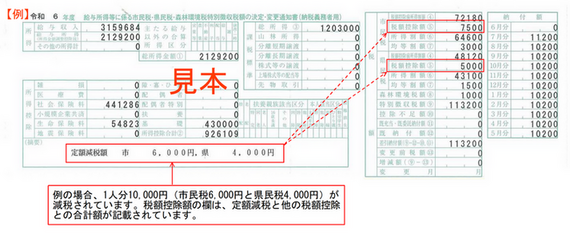

- 1.給与特別徴収の場合

- 勤務先の職場等を通じて交付する「給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定・変更通知書(納税義務者用)」の摘要欄でご確認できます。

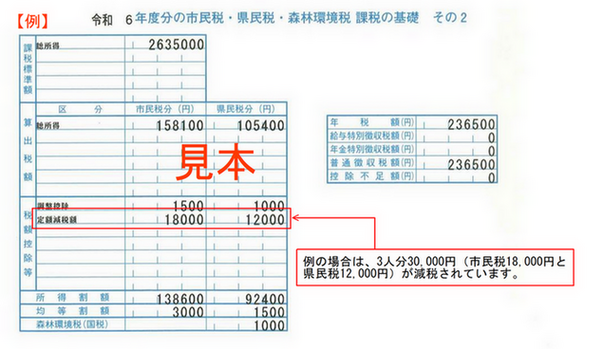

- 1.普通徴収または年金特別徴収の場合

- 納税義務者の方へ交付する「市民税・県民税・森林環境税税額決定・納税通知書」の「課税の基礎 その2」の税額控除等の欄でご確認できます。

定額減税しきれないと見込まれる方への給付

定額減税しきれない場合は、別途給付金(調整給付)が支給されます。支給対象者には、8月以降に案内を送付する予定です。

定額減税や給付金をかたった詐欺に注意してください!

定額減税に関し、国税庁(国税局、税務署含む)や都道府県・市区町村から「定額減税の関係で還付を受けられる」と切り出して、銀行の口座番号や暗証番号などの個人情報を電話やメールでお聞きすることや、ATMを操作していただくようなことをお願いすることはありません。

お問い合わせ先

お問い合わせ先

- 市民環境部 税務課

- 〒699-1392

島根県雲南市木次町里方521-1 - Tel 0854-40-1034

- Fax 0854-40-1125

- zeimu@city.unnan.shimane.jp

(注意)メールアドレスの「@」は半角「@」に書き換えてください。

もしもに備えて

もしもに備えて